Как правильно составить смету. Составление строительных смет

Как составить правильную смету. Виды затрат

Пример сметы, учитывающей прямые и накладные расходы

Составление сметы. Этапы строительства.

Фундамент

Стены, перекрытия и кровля

Отделка и проведение коммуникаций

Сметы

|

|

|

В коммерческом строительстве смета — важный документ для выстраивания отношений между подрядчиком и заказчиком, поэтому составляется она максимально подробно и оформляется в соответствии с определенными требованиями. Однако если вы собираетесь строить дом своими силами, то составить смету вы можете самостоятельно. Главное — знать несколько основных принципов.

Как составить правильную смету. Виды затрат

Первое, что должна содержать в себе правильная смета — два основных вида затрат.

Прямые затраты — это затраты, связанные непосредственно с процессом строительства. Они показывают количество денег, которые вы потратите на покупку материалов, их доставку, аренду спецтехники, выплату зарплаты рабочим и так далее.

Этот раздел сметы — основной, поэтому при расчете прямых затрат важно оперировать точными данными: актуальными ценами на работы, услуги и стройматериалы и правильно рассчитанными параметрами объекта.

Накладные расходы. Если пренебречь накладными расходами, можно получить в итоге немаленькую дыру в бюджете, поэтому их тоже важно просчитать заранее. В накладные расходы входит все, что связано с организацией процесса строительства.

К накладным расходам могут относиться покупка спецодежды, инструментов и других расходных материалов, обеды для рабочих, вывоз мусора, постройка временных конструкций, как например: строительных лесов для малярных работ, заборов, туалетов, временных складов и так далее. Все вместе это может составлять довольно большую статью расходов.

Все вместе это может составлять довольно большую статью расходов.

Отразить в таблице эти два вида затрат можно разными способами. Кто-то выделяет их в два отдельных больших раздела, каждый из которых разбивается на подразделы: этапы строительства, стоимость работ и стоимость материалов. Другой вариант — в каждом этапе строительства сделать раздел с прямыми затратами и раздел с накладными расходами. Оформление может быть каким угодно — главное, чтобы вам было потом удобно пользоваться такой таблицей.

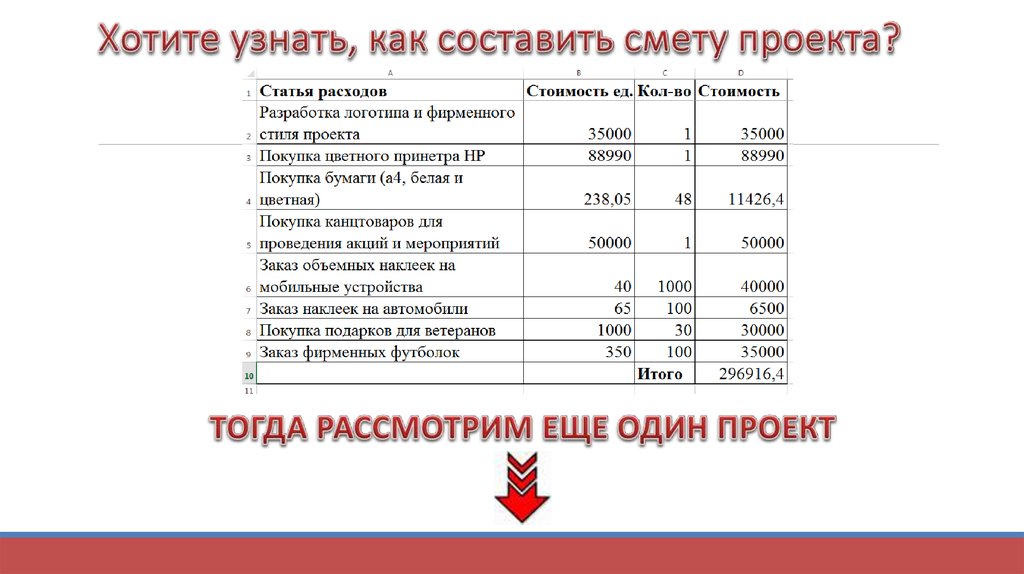

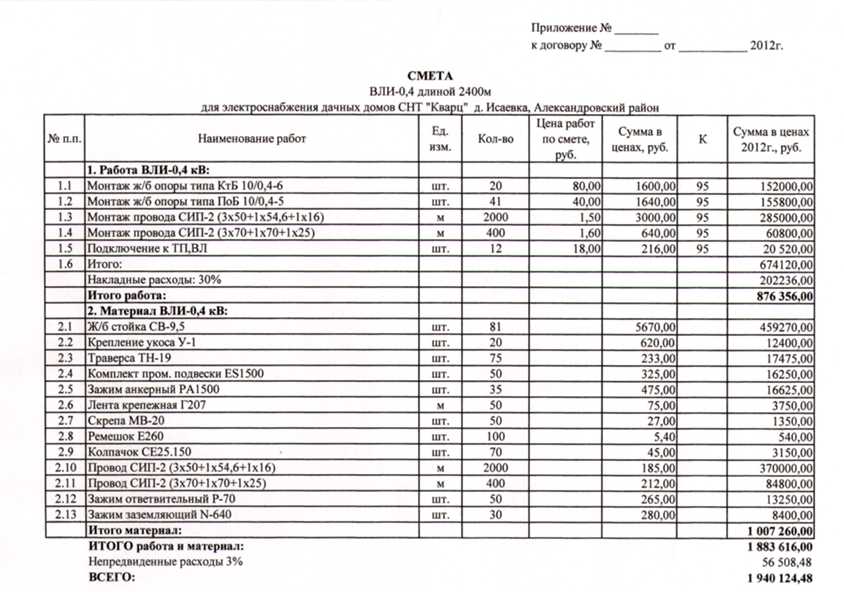

Пример сметы, учитывающей прямые и накладные расходы

|

|

|

|

|

|

|

| ||||

|

| ||||

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

Составление сметы.

Этапы строительства.

Этапы строительства.

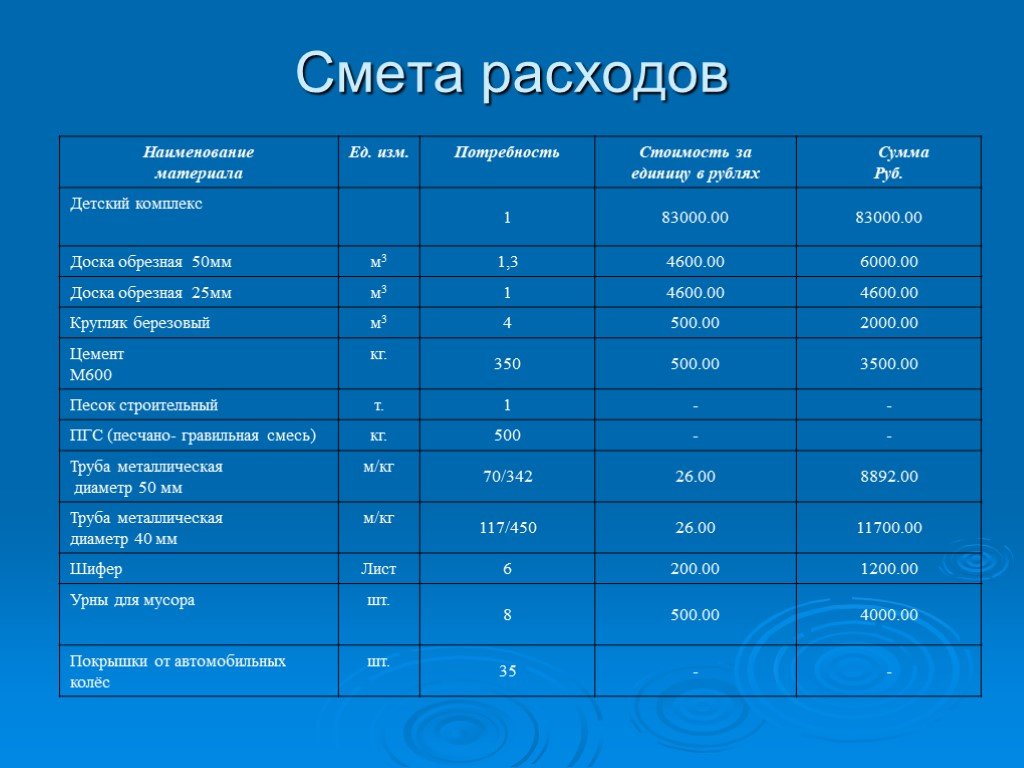

Самый удобный способ составления строительной сметы — сделать так чтобы она отражала ход строительства в хронологическом порядке. Это значит, что вы начинаете составление сметы с самого первого этапа — закладки фундамента и заканчиваете внутренней и внешней отделкой. Такая компоновка дает возможность заранее распланировать продолжительность работ отдельно для каждого этапа.

Фундамент

Эта часть работ обычно занимает около 30% от бюджета стройки. Основной расходный материал — бетон, песок и арматура. Сами работы несложные, но нужно правильно все рассчитать. Возможно, придется арендовать экскаватор. Стоимость фундамента зависит от его типа. Закладка фундамента включает в себя следующие работы:

- Подготовка грунта: расчистить участок, выкорчевать корни деревьев, снять плодородный слой почвы и так далее.

- Земляные работы: копка котлована или траншеи, бурение скважин под сваи в зависимости от типа фундамента.

- Монтаж фундамента

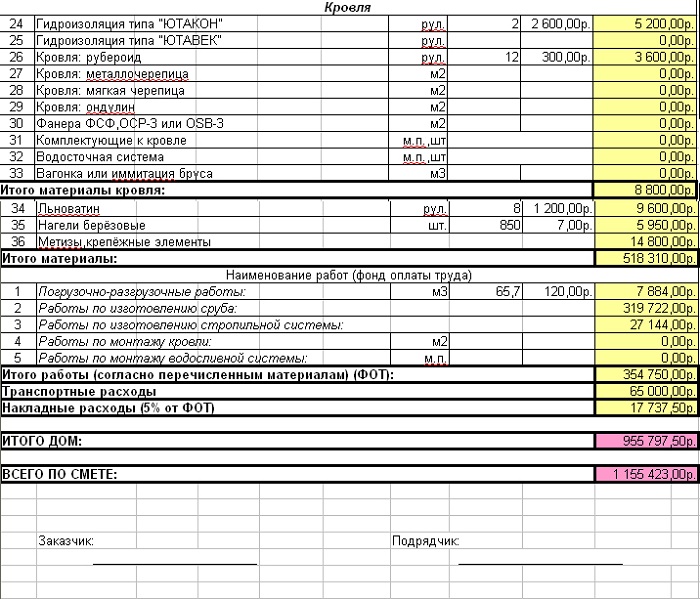

Стены, перекрытия и кровля

Возведение “коробки” дома — главный этап строительства. Стоимость зависит в основном от материала. Выбор материала сегодня очень большой: от бруса до газосиликатных блоков.

Как следует из названия, этот этап можно разбить на три части. Самое главное — как можно подробнее расписать в смете все материалы и работы, в том числе вспомогательные. Важно точно рассчитать количество материалов, чтобы не образовалось излишка и в то же время не пришлось лишний раз тратиться на доставку.

Отделка и проведение коммуникаций

Чтобы в доме можно было начинать жить, в нем нужно провести хотя бы основные виды отделочных работ: стяжку полов, выравнивание стен, монтаж сантехники и электропроводки и так далее. Принцип составления сметы не отличается от других этапов.

Как составляется смета — образцы, примеры и шаблоны заполнения

Важнейшей стадией проекта является составление и последующее заполнение сметы. Это делается на завершающей стадии подготовки к его внедрению. Опираясь на подготовленный финансовый документ, составляется календарный план реализации начинания, графики поставок необходимых материалов и оборудования. Рассмотрим далее примеры смет и как составить их правильно.

Это делается на завершающей стадии подготовки к его внедрению. Опираясь на подготовленный финансовый документ, составляется календарный план реализации начинания, графики поставок необходимых материалов и оборудования. Рассмотрим далее примеры смет и как составить их правильно.

Скачать примеры

Смета представляет собой финансовый документ, в который включены цены всех исполняемых работ и необходимых инструментов и материалов. Кроме того, в нее всегда вносят накладные расходы (около 15% от общей суммы), непредвиденные затраты (2%) и прибыль подрядной организации (10-15%).

- Образец сметы на строительно-отделочные работы.

- Пустой бланк сметы на строительно-отделочные работы.

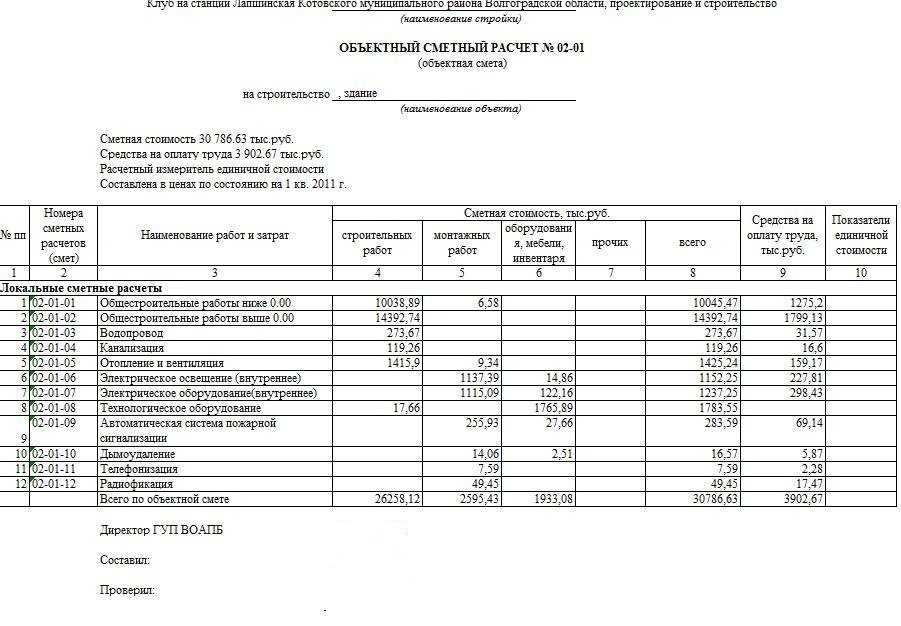

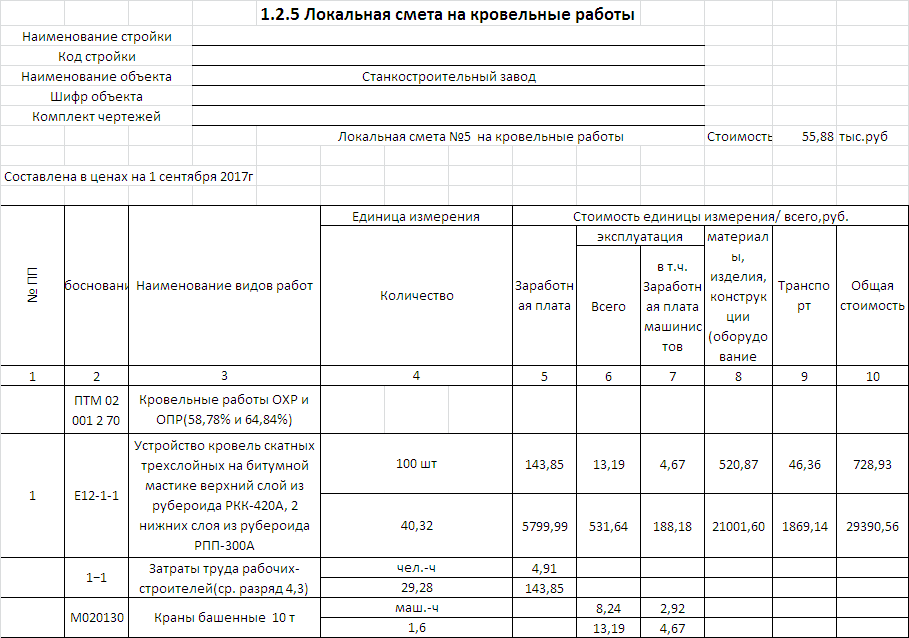

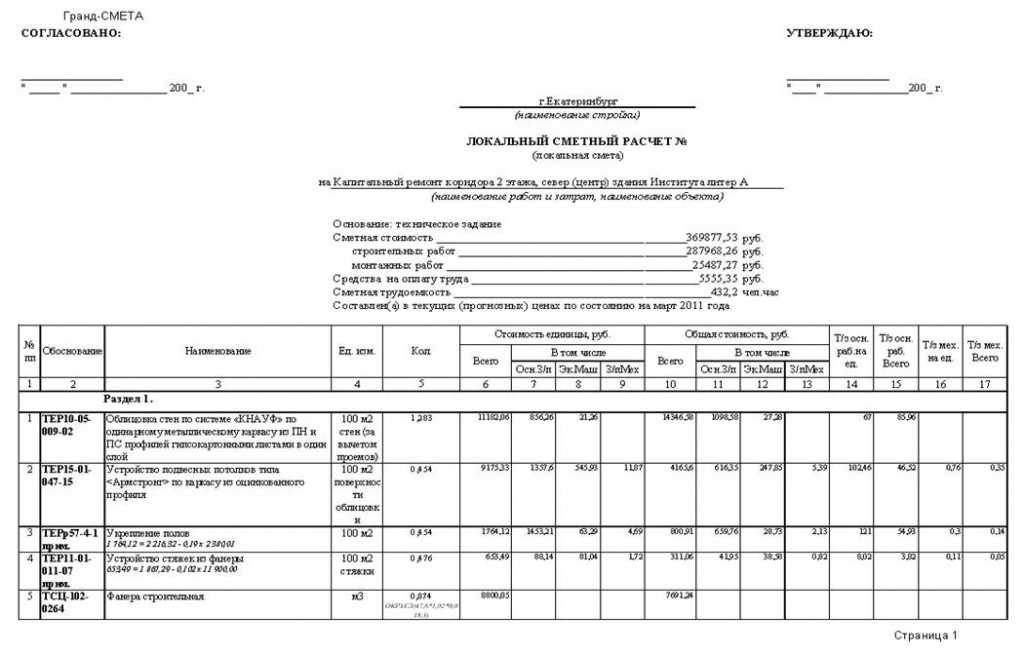

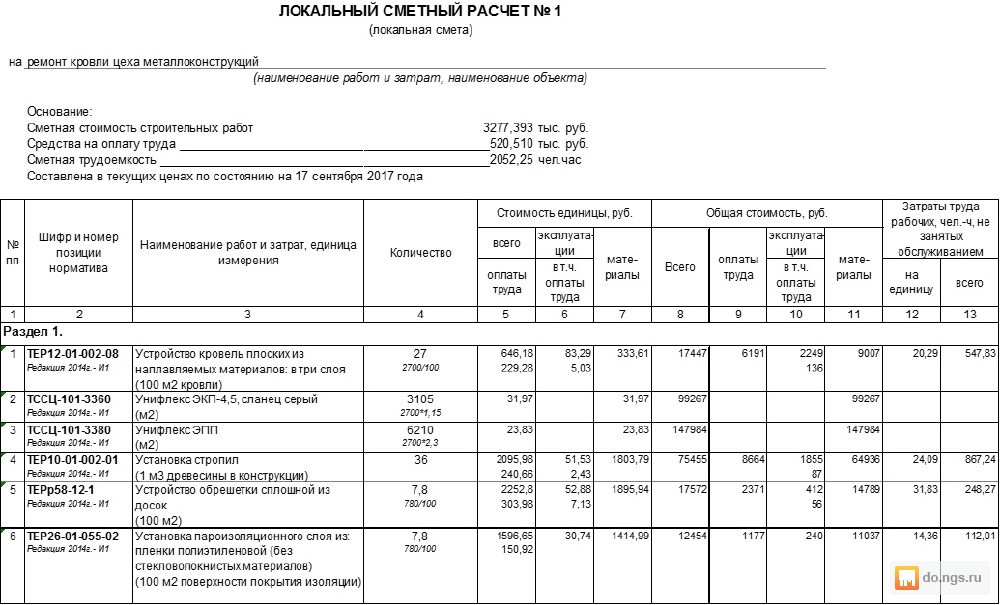

- Локальная смета.

- Объектный сметный расчет (xls).

- Сводный сметный расчет (xls).

- Бланк локальный сметный расчет (Форма-4).

Основные принципы составления сметы

Обычно расчетами занимается организация, которая будет выполнять работы. Все свои действия она обязательно согласует с заказчиком. Чем детальней описаны все процессы и материалы (вплоть до количества и марки шурупов), тем лучше. Однако нередко на практике используется упрощенный вариант, где указываются только основные виды работ, единицы измерения, количество, расценки и стоимость процессов.

Все свои действия она обязательно согласует с заказчиком. Чем детальней описаны все процессы и материалы (вплоть до количества и марки шурупов), тем лучше. Однако нередко на практике используется упрощенный вариант, где указываются только основные виды работ, единицы измерения, количество, расценки и стоимость процессов.

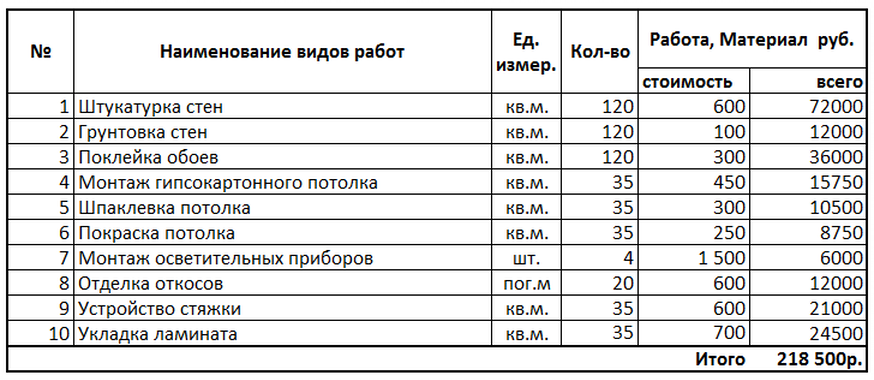

Пример сметы на работы по ремонту комнаты в квартире в упрощенном варианте:

| № п/п | Название работ | Единицы измерения | Количество | Расценка за 1 единицу | Стоимость работ |

|---|---|---|---|---|---|

| 1 | Демонтаж перегородок | кв.м. | 50 | 350 | 17500 |

| 2 | Демонтаж двери балконной | шт. | 1 | 1100 | 1100 |

| 3 | Установка перегородок (пеноблоки) | кв. м. м. | 50 | 600 | 30000 |

| 4 | Штукатурка стен и перегородок | кв.м. | 200 | 200 | 40000 |

| 5 | Шпаклевка двойная, грунтовка и окраска подготовленных поверхностей | кв.м. | 200 | 3000 | 34000 |

| 6 | Установка двери балконной | шт. | 1 | 270 | 3000 |

| 7 | Штукатурка откосов (оконных и дверных) | кв.м. | 16 | 250 | 4320 |

| 8 | Облагораживание откосов (шпаклевка, грунтовка, покраска) | кв.м. | 16 | 4000 | |

| Итого по смете | 133920 | ||||

Такой образец сметы применим для составления расчетов проектов небольшого масштаба, при этом внесенные данные при необходимости легко можно скорректировать по согласованию с заказчиком. Здесь не расписано точно, сколько мешков шпаклевки или банок краски требуется для выполнения необходимых работ. Стороны договариваются о цене за единицу измерения и общей стоимости, а детали (закупка материалов, транспортные расходы, вывоз строительного мусора) берет на себя исполнитель.

Здесь не расписано точно, сколько мешков шпаклевки или банок краски требуется для выполнения необходимых работ. Стороны договариваются о цене за единицу измерения и общей стоимости, а детали (закупка материалов, транспортные расходы, вывоз строительного мусора) берет на себя исполнитель.

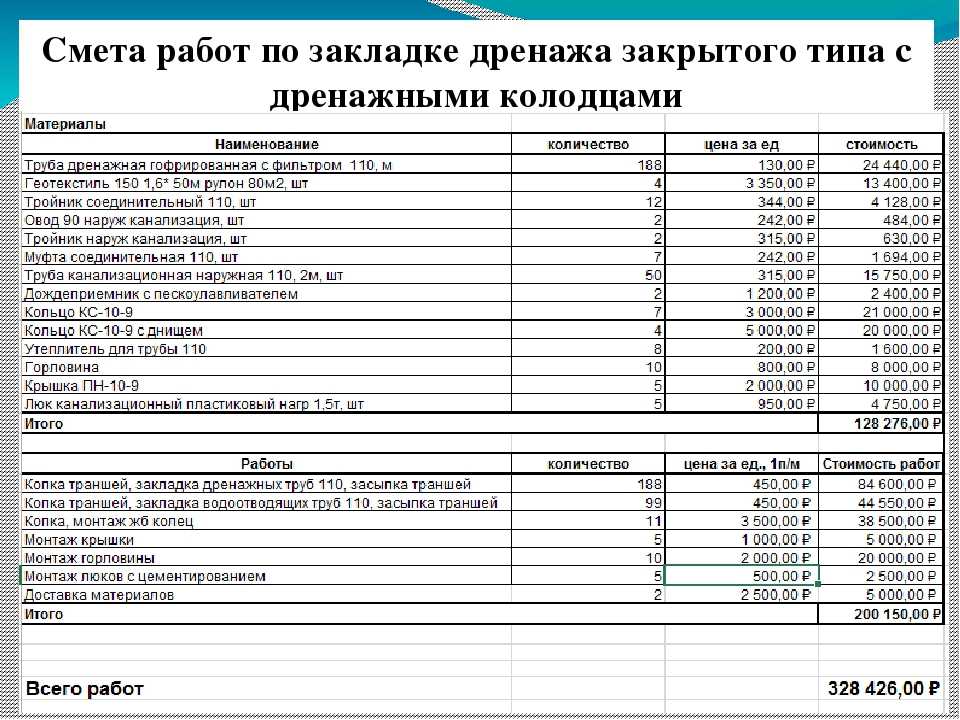

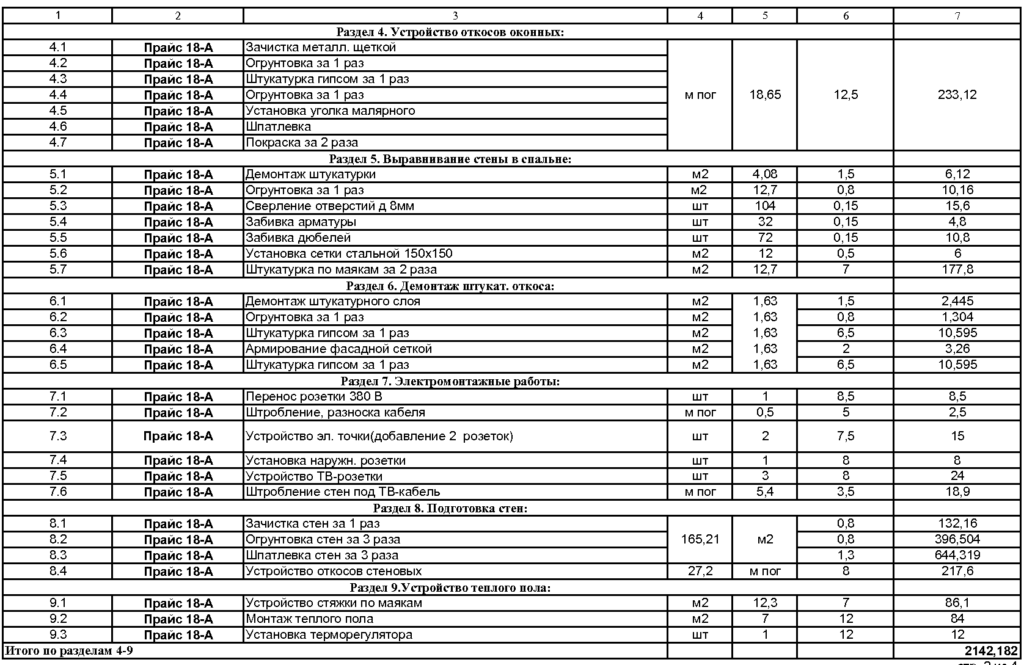

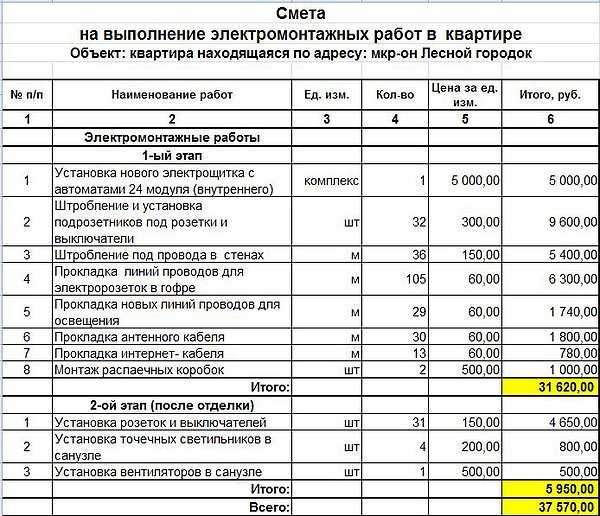

Рассмотрим пример сметы, составленной с использованием другого метода. В этом случае расписаны все необходимые ресурсы для выполнения работ в разрезе каждого этапа.

По просьбе заказчика сметчик или подрядная организация может подготовить несколько вариантов смет с учетом различных составляющих (марка, цена и количество материалов, объем работ, количество и технические показатели используемого оборудования, количество рабочих).

В какой форме составляются сметные документы

Для различных видов работ применяются разные формы составления финансовых документов. Обратим внимание на пример сметы ПИР (проектно-изыскательских работ), которая составлена в соответствии с формой 3п. Она является приложением к договору между сторонами, стоимость здесь определяется по трудозатратам. Смета формы 3п используется для расчета стоимости научно-исследовательских, проектных, инженерно-экологических, инженерно-изыскательских работ.

Она является приложением к договору между сторонами, стоимость здесь определяется по трудозатратам. Смета формы 3п используется для расчета стоимости научно-исследовательских, проектных, инженерно-экологических, инженерно-изыскательских работ.

Нередко такие сметные расчеты состоят из двух таблиц. В первой производится определение уровня трудозатрат, а во второй – калькуляция стоимости проведенной работы. Себестоимость работ пропорциональна времени, потраченному на выполнение всех процессов, и оплате труда проектировщиков. Вторая таблица также может включать в себя другие затраты, например, амортизацию, расходы на перевозку материалов и командировки, материальные затраты.

Для строительных работ предусмотрены другие формы смет:

- Локальная готовится на отдельный вид производимых работ, в ней принимаются во внимание расходы на отдельно взятые участки строительных или ремонтных работ.

- Объектная формируется в рамках одного объекта, объединяя в себе все локальные сметы и их расчеты, относящиеся к данному объекту. Ее корректировка производится на основании данных рабочей документации.

- Сводный сметный расчет базируется на объектных сметах и характеризует общую итоговую стоимость возведения сооружения или здания.

Ее корректировка производится на основании данных рабочей документации.

Ее корректировка производится на основании данных рабочей документации.

Если нет возможности составить точную смету по причине того, что нет полной ясности по спецификации применяемых материалов или в проект еще будут вноситься изменения, то могут составляться локальные и объектные сметные расчеты. Также часто используются сметы, составленные по форме КС-2 (акт о приемке исполненных работ) и КС-3 (справка о затратах и стоимости исполненных работ).

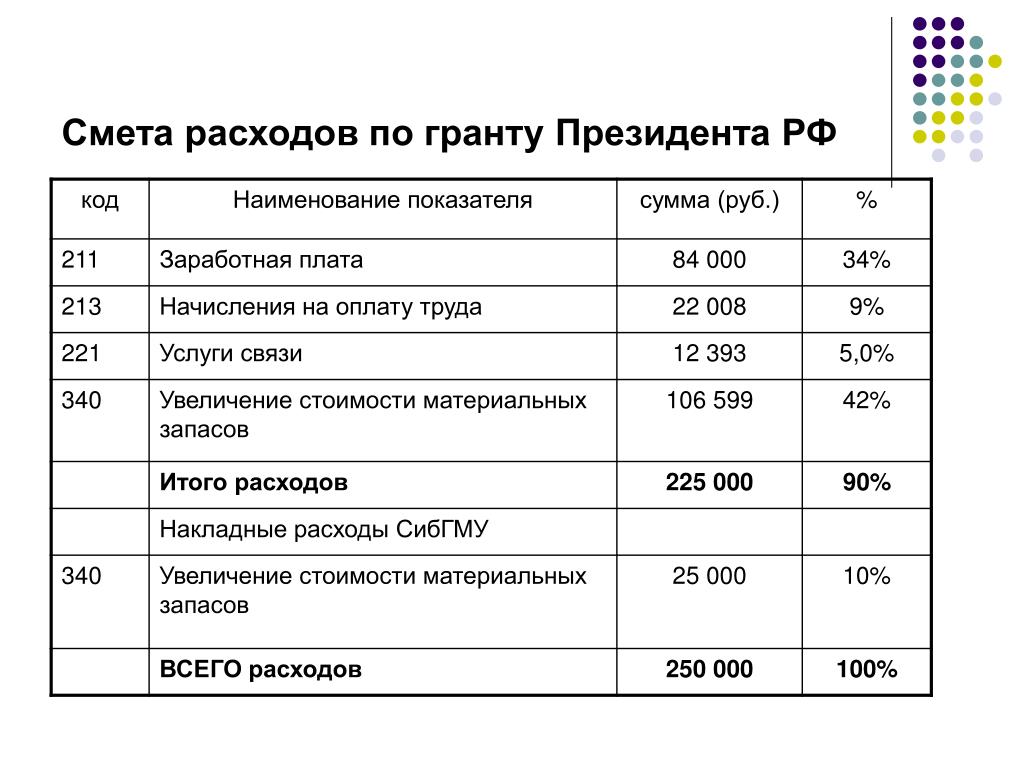

От некоммерческих организаций, в том числе бюджетных, законодательство требует ежегодного составления сметы о доходах и расходах.

Компьютерные программы для финансовых расчетов

В наше время разработано множество программных продуктов, с помощью которых можно составлять различные финансовые документы. С определенной долей условности их можно разбить на две группы:

- Бесплатные. Их можно свободно найти в интернете, на тематических сайтах. Такие программы имеют минимальный функционал, позволяют выполнить наиболее простые расчеты и не имеют функции обновления нормативных баз.

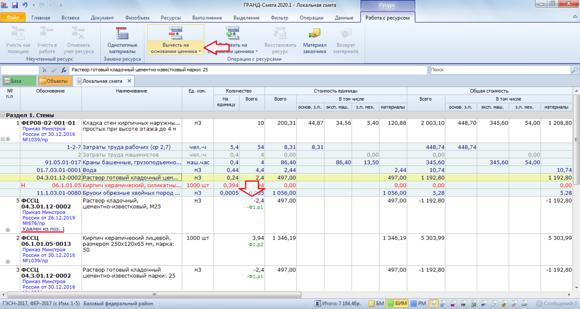

- Профессиональные. Используются специалистами и требуют приобретения программного и сервисного продукта. Наиболее популярными и функциональными считаются «Смета.ру», «ГРАНД Смета», «1С:Подрядчик», «Турбосмета» и др.

Их можно свободно найти в интернете, на тематических сайтах. Такие программы имеют минимальный функционал, позволяют выполнить наиболее простые расчеты и не имеют функции обновления нормативных баз.

Их можно свободно найти в интернете, на тематических сайтах. Такие программы имеют минимальный функционал, позволяют выполнить наиболее простые расчеты и не имеют функции обновления нормативных баз.

Однако и в привычной всем программе Microsoft Excel тоже можно без труда составить шаблон сметы для реализации необходимого проекта.

Для заполнения сметы достаточно подставить необходимые показатели в созданный бланк, все вычисления будут проведены автоматически.

Если проект требует выполнения большого объема различных работ и внушительных вложений, то не стоит браться за такие серьезные расчеты самому, не имея специальных знаний. Лучше обратиться к специалистам, которые владеют современными технологиями производства и текущей ситуацией на рынке строительных материалов. Они смогут дать объективную картину по величине ожидаемых затрат и предложить варианты по ее возможной оптимизации. Сэкономив на услугах сметчика, можно потерять больше и вообще не реализовать свой замысел.

Лучше обратиться к специалистам, которые владеют современными технологиями производства и текущей ситуацией на рынке строительных материалов. Они смогут дать объективную картину по величине ожидаемых затрат и предложить варианты по ее возможной оптимизации. Сэкономив на услугах сметчика, можно потерять больше и вообще не реализовать свой замысел.

Составление бюджета | Consumer.gov

Как начать составлять бюджет?

Начните составлять бюджет, собирая счета и платежные квитанции. Подумайте о том, как вы тратите деньги, помимо оплаты счетов. Например, покупаете ли вы чашку кофе каждый день? Через месяц эти деньги на кофе могут превратиться в расходы, которые вы могли бы записать.

Когда у вас есть счета и платежные квитанции:

- запишите свои расходы. Расходы — это деньги, которые вы тратите

- запишите, сколько денег вы зарабатываете. Это называется доход

- вычтите ваши расходы из того, сколько денег вы зарабатываете

Если число меньше нуля, вы тратите больше денег, чем зарабатываете. Найдите вещи в своем бюджете, которые вы можете изменить. Может быть, что-то вам не нужно, или способ тратить меньше.

Найдите вещи в своем бюджете, которые вы можете изменить. Может быть, что-то вам не нужно, или способ тратить меньше.

Используйте эту Бюджетную таблицу, чтобы помочь вам.

Что делать, если мне не платят каждый месяц?

Некоторые люди не получают зарплату каждый месяц. Если вы ожидаете, что все будет как в прошлом году, сделайте это:

- добавьте все деньги, которые вы заработали в прошлом году

- разделите это число на 12. Это примерно то, сколько денег у вас будет в месяц

Например,

В прошлом году моя зарплата составила 30 000 долларов.

30 000 долларов ÷ 12 = 2 500 долларов

У меня было около 2 500 долларов в месяц.

Как я могу использовать свой бюджет?

Бюджет — это то, что вы используете каждый месяц. Вам поможет письменный бюджет:

- посмотрите, на что вы тратите деньги

- посмотри где можно сэкономить

- составьте план, как тратить и экономить деньги

Ваш бюджет поможет вам сэкономить деньги на будущее. Вы можете сделать сбережения одним из ваших расходов. Вы можете найти способы тратить меньше денег. Затем вы можете каждый месяц откладывать деньги на сбережения — может быть, в банк или кредитный союз.

Вы можете сделать сбережения одним из ваших расходов. Вы можете найти способы тратить меньше денег. Затем вы можете каждый месяц откладывать деньги на сбережения — может быть, в банк или кредитный союз.

Почему я должен экономить деньги?

Трудно сэкономить деньги. Очень тяжело, когда твои расходы растут, а доходы нет. Вот несколько причин, чтобы попытаться сэкономить деньги, даже если это не так просто.

- Экстренный случай – Сохранение небольших сумм денег сейчас может помочь вам в будущем. У всех есть расходы, которых они не ожидают.

- Дорогие вещи – Иногда нам приходится платить за дорогие вещи – например, за машину, поездку или залог за квартиру. У вас будет больше выбора, если у вас есть деньги, чтобы заплатить за эти дорогие вещи.

- Ваши цели – Возможно, вы захотите оплатить обучение в колледже. Возможно, вам нужно навестить семью в другой стране. Вы можете планировать эти цели и экономить деньги. Тогда вам, возможно, не придется использовать кредитную карту или занимать деньги для оплаты.

Тогда вам, возможно, не придется использовать кредитную карту или занимать деньги для оплаты.

Тогда вам, возможно, не придется использовать кредитную карту или занимать деньги для оплаты.Как еще можно сэкономить?

Вы можете попробовать следующие способы экономии денег:

- В течение одного месяца записывайте все, что вы тратите. Небольшие расходы, такие как чашка кофе, могут составить большую сумму денег. Когда вы знаете, на что тратите свои деньги, вы можете решить, что вы можете а не купить.

- Платите кредитной картой только в том случае, если вы можете оплатить всю сумму, когда придет счет. Таким образом, вы не платите проценты по тому, что вы должны.

- Оплачивайте счета в срок. Таким образом, вы не будете платить штрафы за просрочку платежа или другие сборы.

- Храните деньги, которые вы экономите, отдельно от денег, которые вы тратите.

- Подумайте об открытии сберегательного счета в банке или кредитном союзе. Подробнее об открытии банковского счета.

- Если вы держите наличные деньги дома, держите деньги, которые вы откладываете, отдельно от денег, которые вы тратите. Держите все свои деньги в безопасном месте.

Держите все свои деньги в безопасном месте.

Держите все свои деньги в безопасном месте.Например

Что я сделал а не купил в этом месяце:

| Загрузка музыки | $5,00 |

| Рубашка | 30,00 $ |

| Билет в кино | 10,00 $ |

| Топливный бак | 15,00 $ |

| Чашки для кофе | 12,00 $ |

| Всего я сэкономил в этом месяце: | 72,00 $ |

Подробнее

Ваше руководство по составлению бюджета

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Разделите свой доход между потребностями, желаниями, сбережениями и погашением долгов, используя бюджет 50/30/20.

By

Бев О’Ши

Бев О’Ши

писатель личных финансов | MSN Money, Credit.com, Atlanta Journal-Constitution, Orlando Sentinel

Бев О’Ши — бывший специалист NerdWallet по вопросам потребительского кредитования, мошенничества и кражи личных данных. Она имеет степень бакалавра журналистики Обернского университета и степень магистра педагогики Университета штата Джорджия. До прихода в NerdWallet она работала в ежедневных газетах, MSN Money и Credit.com. Ее работы публиковались в The New York Times, The Washington Post, Los Angeles Times, MarketWatch, USA Today, MSN Money и других изданиях. Твиттер: @BeverlyOShea.

До прихода в NerdWallet она работала в ежедневных газетах, MSN Money и Credit.com. Ее работы публиковались в The New York Times, The Washington Post, Los Angeles Times, MarketWatch, USA Today, MSN Money и других изданиях. Твиттер: @BeverlyOShea.

и

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено

Под редакцией Кирстен ВерХаар

Кирстен ВерХаар

Старший ответственный редактор | eBay, Yahoo!

Кирстен ВерХаар — редактор отдела личных финансов, имеет степень по английской литературе Университета Колорадо в Боулдере. На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Если у меня есть зарплата, скажем, 2000 долларов в месяц, как я могу платить за жилье, еду, страховку, медицинское обслуживание, погашение долга и развлечения, не теряя при этом денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ: составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но это означает большую финансовую свободу и жизнь с гораздо меньшим стрессом. Вот как настроить и управлять своим бюджетом.

Как составить бюджет

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своим прогрессом.

Выделяйте до 50% своего дохода на нужды.

Оставьте 30% вашего дохода на нужды.

Направляйте 20% своего дохода на сбережения и погашение долгов.

Понимание процесса составления бюджета

Рассчитайте свой доход после уплаты налогов: если вы получаете регулярную зарплату, сумма, которую вы получаете, вероятно, равна ей, но если у вас есть автоматические отчисления по 401 (k), сбережения , а также страхование здоровья и жизни, добавьте их обратно, чтобы получить реальную картину своих сбережений и расходов. Если у вас есть другие виды дохода — например, вы зарабатываете деньги на подработках — вычтите все, что его уменьшает, например налоги и деловые расходы.

Если у вас есть другие виды дохода — например, вы зарабатываете деньги на подработках — вычтите все, что его уменьшает, например налоги и деловые расходы.

Выберите план составления бюджета: Любой бюджет должен покрывать все ваши потребности, некоторые ваши желания и — это главное — сбережения на случай чрезвычайных ситуаций и на будущее. Примеры плана составления бюджета включают систему конвертов и бюджет с нулевой базой.

Автоматизируйте свои сбережения: максимально автоматизируйте свои сбережения, чтобы деньги, которые вы выделили для определенной цели, поступали туда с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за решения, которые расходуют бюджет.

Практика управления бюджетом: ваши доходы, расходы и приоритеты со временем будут меняться, поэтому активно управляйте своим бюджетом, регулярно, например, раз в квартал. Если вы изо всех сил пытаетесь придерживаться своего плана, попробуйте эти советы по составлению бюджета.

🤓Nerdy Tip

Отслеживайте свой денежный поток, чтобы лучше составлять бюджет и достигать финансовых целей на 2023 год.

Начните составлять бюджет бесплатно

Часто задаваемые вопросы

Как составить таблицу бюджета?

Начните с определения вашего чистого (чистого) дохода, а затем проверьте свои текущие расходы. Наконец, примените правило 50/30/20: 50% на нужды, 30% на желания и 20% на сбережения и погашение долгов.

Как вы соблюдаете бюджет?

Ключом к ведению бюджета является регулярное отслеживание ваших расходов, чтобы вы могли получить точную картину того, куда уходят ваши деньги и куда вы хотите, чтобы они направлялись вместо этого. Вот как начать:

1. Проверьте выписки со своего счета и распределите свои расходы по категориям.

2. Постоянно следите за отслеживанием.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, чего стоите и чего надеетесь достичь, выберите подходящую для вас систему бюджетирования. Мы рекомендуем систему 50/30/20, которая делит ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Мы рекомендуем систему 50/30/20, которая делит ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой план составления бюджета

Мы рекомендуем популярный бюджет 50/30/20, чтобы максимизировать ваши деньги. В нем вы тратите примерно 50% своих долларов после уплаты налогов на предметы первой необходимости, не более 30% на нужды и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени побаловать себя и сбережения для оплаты нерегулярных или непредвиденных расходов и комфортного выхода на пенсию.

Бюджет на 50/30/20

Узнайте, как этот бюджетный подход применим к вашим деньгам.

Ежемесячный доход после уплаты налогов. Включите полученную на руки заработную плату и прибавьте ее к любым вычетам из заработной платы для медицинского страхования, взносов 401(k) и других автоматических сбережений.

Включите полученную на руки заработную плату и прибавьте ее к любым вычетам из заработной платы для медицинского страхования, взносов 401(k) и других автоматических сбережений.

Ваши номера 50/30/20:

Предметы первой необходимости

$0

Желания

$0

Сбережения и погашение долгов

$0

Знаете ли вы свои категории «хочу»?

Отслеживайте тенденции ежемесячных расходов, чтобы разбить свои потребности и желания.

Начало работы

Выделяйте до 50 % своего дохода на нужды

Ваши потребности — около 50 % вашего дохода после уплаты налогов — должны включать:

нужно на некоторое время окунуться в часть «хочу» вашего бюджета. Это не конец света, но вам придется скорректировать свои расходы.

Оставьте 30% вашего дохода на нужды

Отделить желания от потребностей бывает непросто. Однако в целом потребности необходимы для жизни и работы. Типичные желания включают обеды вне дома, подарки, путешествия и развлечения.

Типичные желания включают обеды вне дома, подарки, путешествия и развлечения.

Не всегда легко решить. Восстановительные спа-процедуры (включая советы по массажу) — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее расплатиться с долгами, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут под контролем. Но ваш бюджет не должен быть настолько скудным, чтобы вы никогда не могли купить что-либо просто так.

В каждом бюджете нужно пространство для маневра — может быть, вы забыли о расходах или они оказались больше, чем вы ожидали, — и деньги, которые можно потратить по своему усмотрению. Если нет денег на развлечения, вы вряд ли уложитесь в свой бюджет.

Направляйте 20% своего дохода на сбережения и погашение долгов

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-нибудь на непредвиденные обстоятельства, отложить на будущее и погасить долг. Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и погашением долга для достижения ваших самых насущных целей.

Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и погашением долга для достижения ваших самых насущных целей.

Приоритет № 1 — стартовый резервный фонд.

Многие эксперты рекомендуют вам накопить на несколько месяцев минимальные расходы на проживание. Мы предлагаем вам начать с резервного фонда в размере не менее 500 долларов — достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и строить оттуда.

Вы не сможете выбраться из долгов, если не сможете избежать новых долгов каждый раз, когда происходит что-то неожиданное. И вы будете лучше спать, зная, что у вас есть финансовая подушка.

Приоритет № 2 — получить соответствие работодателя по форме 401(k).

Сначала добудьте легкие деньги. Для большинства людей это означает налоговые льготы, такие как 401(k). Если ваш работодатель предлагает спичку, внесите по крайней мере достаточно, чтобы получить максимум. Это свободные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас больше не будет такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты. В конечном счете, у вас будет больше шансов на создание богатства, если выработаете привычку регулярно откладывать долгосрочные сбережения.

У вас не будет второго шанса воспользоваться силой сложных процентов. Каждая 1000 долларов, которую вы не откладываете, когда вам 20 лет, может быть на 20 000 долларов меньше, чем у вас на пенсии.

Приоритет №3 — токсичный долг.

После того, как вы поймали совпадение по 401(k), если это возможно, займитесь токсичными долгами в своей жизни: долгами по кредитным картам с высокими процентами, личными кредитами и кредитами до зарплаты, титульными кредитами и платежами в счет арендной платы. У всех процентные ставки настолько высоки, что вы в конечном итоге возвращаете в два или три раза больше, чем взяли взаймы.

Если к вам относится любая из следующих ситуаций, изучите варианты облегчения бремени задолженности, которые могут включать планы банкротства или управления долгом:

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные кредиты — в течение пяти лет, даже при резком сокращении расходов.

Общий необеспеченный долг равен половине или более вашего валового дохода.

Приоритет № 4, опять же, пенсионные накопления.

После того, как вы избавились от всех токсичных долгов, следующая задача — подготовиться к выходу на пенсию. Стремитесь откладывать 15% вашего валового дохода; включая совпадение с вашей компанией, если оно есть.

Если вы молоды, рассмотрите возможность пополнения индивидуального пенсионного счета Roth после того, как вы поймаете матч компании. Как только вы достигнете предела взноса в IRA, вернитесь к своей 401 (k) и максимизируйте свой вклад там.

Приоритет № 5, опять же, ваш резервный фонд.

Регулярные взносы помогут вам покрыть расходы на проживание от трех до шести месяцев. Вы не должны ожидать стабильного прогресса, потому что случаются чрезвычайные ситуации, и тогда вы должны получить деньги из этого фонда. Просто сосредоточьтесь на замене того, что вы используете, и со временем наращивайте его.

Приоритет №6 – погашение задолженности.

Если вы уже выплатили свой самый опасный долг, то, вероятно, у вас остался долг с более низкой ставкой, часто не облагаемый налогом (например, ипотека). Займитесь этим, когда основные цели, перечисленные выше, будут покрыты.

Любое пространство для маневра, которое у вас здесь есть, зависит от денег, доступных для нужд или от сбережений на ваши нужды, а не от вашего резервного фонда и пенсионных сбережений.

Приоритет № 7 — это вы.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали резервный фонд, выплатили токсичные долги и откладываете 15% на пенсионные сбережения. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Подумайте об откладывании средств на нерегулярные расходы, которые не являются чрезвычайными, например, на новую крышу или новую машину. Эти расходы придут несмотря ни на что, и лучше накопить на них, чем брать взаймы.

ПОСМОТРИТЕ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ

Об авторах: Бев О’Ши — бывший кредитный писатель в NerdWallet.